Application du régime douanier 42 en France

- Evguenia Derviankine

- 15 février 2026

En bref

Les règles d'utilisation du régime 42 viennent d'être modifiées. Les importateurs établis et non établis doivent se renseigner sur les nouvelles exigences.

Le régime douanier 42 est un outil permettant d’optimiser la TVA à l’importation dès lors que les marchandises importées ne sont pas destinées à être mises à la consommation dans l’Etat d’importation mais dans un autre Etat membre. Les récentes évolutions réglementaires ont modifié ses modalités d’utilisation en France, en particulier pour les entreprises non établies dans l’Union. Des discussions sont, par ailleurs, ouvertes sur son possible intégration au mécanisme de « mandataire à l’international ».

- I. Qu’est-ce qu’un régime douanier 42 ?

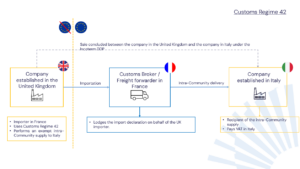

Le régime douanier 42 est un mécanisme qui permet d’importer et de mettre à la consommation des marchandises en exonération de la TVA à l’importation dès lors que ces marchandises sont destinées à faire l’objet d’une livraison intracommunautaire immédiatement après leur importation. En France, le volet fiscal de ce mécanisme est consacré au point 4° du III de l’article 291 du CGI .

Dans le cadre du régime 42, la TVA n’est pas due au moment de l’importation, ni dans l’Etat membre d’importation ; elle est versée par le destinataire final des marchandises dans l’État membre de destination, en application des règles de cet Etat membre. Le régime 42 constitue, en cela, une alternative au régime de transit.

Bien que plus simple d’utilisation qu’un régime de transit, le régime 42 n’est pas sans contrainte : pour qu’il s’applique, il est nécessaire que la livraison intracommunautaire intervienne immédiatement après les opérations d’importation. Les marchandises importées doivent donc être dirigées dans leur Etat de destination sans aucun délai autre que ceux strictement nécessaires à leur transbordement (chargement, déchargement, déplacement, emballage ou reconditionnement).

Les conditions d’application du régime 42 sont précisées à l’article 96 P de l’annexe II du CGI .

Sur une déclaration en douane, le régime 42 se transcrit dans la donnée “référence fiscale complémentaire” au moyen de l’indication du numéro de TVA de l’importateur réalisant la livraison intracommunautaire exonérée ou de son représentant/mandataire fiscal (au format FR7+numéro de TVA de l’importateur/représentant/mandataire fiscal), suivi du numéro de TVA du destinataire réalisant l’acquisition intracommunautaire (au format FR2+numéro de TVA du destinataire dans l’Etat membre de destination)[1] . La mention spéciale G6030 doit également être servie annonçant la conformité de l’opération aux exigences du point 4° du III de l’article 291 du CGI .

Les factures fournies à l’appui de l’opération doivent reprendre les mêmes numéros de TVA, ainsi que la mention “exonération de TVA, article 262 ter I du CGI”. Elles indiquent également le nom et le numéro de TVA du représentant fiscal, s’il y en a, ainsi que les mentions obligatoires visées à l’article 242 nonies A de l’annexe II au CGI .

Très populaire dans le contexte Post-Brexit, ce mécanisme a permis aux entreprises britanniques de maintenir des conditions DDP (Delivered Duty Paid) avec leurs clients européens, sans avoir à supporter la charge administrative liée à l’enregistrement à la TVA en France, pays d’entrée de leurs marchandises sur le territoire de l’UE.

D’après les estimations de la Commission, au total près de 221,8 milliards d’euros de marchandises ont bénéficié du régime 42 dans l’UE entre 2021 et 2023 (Cour des Comptes européennes, 2025[2] ).

- II. Utilisation du régime 42 par les entreprises non établies dans l’UE

Jusqu’au 31 décembre 2025, les entreprises établies dans un État tiers qui réalisaient des opérations exonérées de la TVA en application du 4° du III de l’article 291 du CGI, pouvaient recourir à une représentation fiscale ponctuelle afin d’importer des biens en France sous ce régime. Ce mécanisme leur permettait de ne pas s’immatriculer à la TVA en France.

La loi de finances pour 2024 a mis fin à cette possibilité, avec une entrée en application reportée au 1er janvier 2026 (rescrit fiscal du 14 mai 2025 , BOI-RES-TVA-000207 ).

Depuis le 1er janvier 2026, la situation des entreprises établies hors UE souhaitant utiliser le régime 42 varie suivant que leur pays d’établissement ait ou non conclu une convention d’assistance au recouvrement avec la France[3] .

II.1. Les importateurs établis dans un pays tiers n’ayant pas conclu une convention d’assistance au recouvrement des créances fiscales avec la France

Pour recourir au régime 42 lors d’une importation en France, les importateurs établis dans un pays tiers n’ayant pas conclu une convention d’assistance au recouvrement des créances fiscales avec la France devront obligatoirement désigner en France un représentant fiscal permanent[4] . Un représentant fiscal permanent est une personne qui a son établissement en France qui a été accréditée par l’Etat français pour exercer l’activité de représentation fiscale (voir le BOI-TVA-DECLA-20-30-40-10 §140 et suivant. pour les conditions d’accréditation). Le représentant fiscal procédera à l’identification de son mandant à la TVA en France et accomplira les obligations comptables et déclaratives lui incombant, telles que :

- L’émission des factures,

- La tenue de la comptabilité et/ou sa présentation à l’administration fiscale à première réquisition,

- La déclaration de chiffres d’affaires reprenant l’ensemble des livraisons exonérées en application du I de l’article 262 ter du CGI réalisées par l’importateur ;

- Et le dépôt des états récapitulatifs des destinataires de ces livraisons prévus à l’article 289 B du CGI .

II.2. Les importateurs établis dans un pays tiers ayant conclu une convention d’assistance au recouvrement des créances fiscales avec la France

Pour recourir au régime 42 lors d’une importation en France, les importateurs établis dans un pays tiers ayant conclu une convention d’assistance au recouvrement des créances fiscales avec la France devront s’identifier à la TVA en France auprès de la direction des impôts des non-résidents et lui déclarer, sur une base périodique, leurs opérations (article 289 A du CGI ; I de l’article 95 de l’annexe III au CGI).

Ils pourront également déléguer leurs obligations déclaratives à un mandataire fiscal permanent qui les réalisera en leur nom (III de l’article 95 de l’annexe III au CGI). Contrairement au représentant fiscal permanent, ce mandataire agira sous la responsabilité de l’entreprise mandante qui reste seule redevable de la TVA en cas de non-respect de ses conditions d’exonération ou autres erreurs et omissions (BOI-TVA-DECLA-20-30-40-20 §10 – 40 ).

III. Utilisation du régime 42 par les entreprises établies dans l’UE

Pour recourir au régime 42 lors d’une importation en France, ces opérateurs doivent :

- soit s’identifier à la TVA en France auprès de la direction des impôts des non-résidents et lui remettre des déclarations de TVA périodiques reprenant les opérations concernées personnellement (article 289 A du CGI ; I de l’article 95 de l’annexe III au CGI) ou via un mandataire fiscal permanent (III de l’article 95 de l’annexe III au CGI).

- soit désigner un mandataire fiscal ponctuel chargé d’accomplir en leur place ces obligations déclaratives (article 95 B I de l’annexe III au CGI) sans qu’ils aient à s’immatriculer à la TVA en France. Cette option n’est pas disponible aux entreprises déjà immatriculées à la TVA en France.

- IV. Le mécanisme de « mandataire à l’international », pour le moment non applicable au régime 42

IV.1. Présentation du dispositif

L’article 289 A bis du CGI a introduit un nouveau type de mandat de représentation fiscale – « mandataire à l’international » – applicable à compter du 1er janvier 2025.

Le recours à ce mandat permet à un assujetti non établi en France, quel que soit leur pays d‘établissement, et non identifié à la TVA en France de confier l’ensemble de ses obligations déclaratives et de paiement de la TVA à un « mandataire international » établi en France, à condition que ce dernier ait la maîtrise physique des biens dans le cadre d’un contrat spécifique (contrat de vente en consignation, d’ouvraison, de montage, de façon, de location, d’entreposage ou de transit des biens à destination d’un autre territoire que la France).

Conformément aux dispositions de l’article 95 ter de I’annexe III au CGI, ce dispositif n’est applicable que lorsque les assujettis non établis en France réalisent exclusivement les opérations suivantes :

- Des importations pour lesquelles la TVA est intégralement déductible, au sens du II de I’article 271 du CGl ;

- Des livraisons exonérées en application de I’article 262 du CGI, notamment les exportations de biens réalisées par le vendeur ou par I’acheteur non établi en France ;

- Des opérations de sortie de biens d’un régime douanier de report des importations, ou d’un entrepôt fiscal, dispensées du paiement de la TVA en application du 11-4-1° de |article 277 A du CGl, lorsque ces biens font I’objet, immédiatement après leur sortie, d’une exportation ;

- Des mises à la consommation exonérées de biens placés sous un régime douanier de report des importations ayant fait I’objet d’une ou de plusieurs livraisons pendant leur placement sous ce régime.

Le recours à un « mandataire à l’international » permet aux importateurs non établis en France, quel que soit leur pays d‘établissement, de simplifier leurs obligations déclaratives en matière d’importation tout en conservant leur droit à déduction de la TVA acquittée a l’occasion des importations.

IV.2. Exclusion explicite du régime 42

Les régimes douaniers 42 et 63 sont exclus du champ d’application du « mandataire à l’international ». Ainsi, un opérateur non établi en France qui importe des marchandises sous le régime 42 ne peut pas confier ses obligations en matière de TVA à un « mandataire à l’international » et n’a d’autres options que celles visées aux II et III ci-dessus.

IV.3. Lancement d’une consultation publique sur une éventuelle inclusion de ce régime dans le dispositif

Le 11 février 2026, l’administration a lancé une consultation publique sur les nouveaux dispositifs dans le but de recueillir les avis des praticiens sur leur application.

Pourrait-on y voir l’opportunité de faire inclure le régime 42 dans le champ d’application du « mandat à l’international » ? Les professionnels peuvent adresser leurs observations jusqu’au 31 mars 2026 à l’adresse suivante : bureau.d1-dlf@dgfp.finances.gouv.fr .

Une telle extension serait la bienvenue, à minima pour trois raisons :

- Une harmonisation des règles pour les non établis: D’un point de vue opérationnel, un opérateur non établi qui importe des marchandises pour les réexporter hors UE et celui qui les importe pour les livrer dans un autre État membre se trouvent dans une situation similaire puisque dans les deux cas, aucune TVA française ne devrait être collectée. Pourtant, le premier peut bénéficier du mandataire international alors que le second doit s’immatriculer.

- Une dispense d’immatriculation en France pour l’entreprise non établie : L’entreprise non établie qui recourt à un « mandataire international » est dispensée d’immatriculation à la TVA en France pour les opérations couvertes par le mandat. Mais cette dispense ne vaut que pour les opérations éligibles. Si l’opérateur réalise d’autres opérations imposables en France, il devra alors s’immatriculer à la TVA en France.

- Un enjeu de compétitivité: à l’heure où les pays européens se concurrencent pour attirer les flux logistiques, la facilité des formalités administratives est un critère déterminant. Un régime 42 difficilement accessible à cause d’une immatriculation à la TVA en France ne renforcerait pas l’attractivité des points d’entrée français par rapport à d’autres États membres.

-

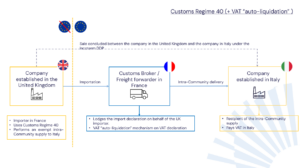

- V. Régime 40: alternative à l’utilisation du régime 42

La suppression de la représentation fiscale ponctuelle à compter du 1er janvier 2026 rend le régime 42 moins attractif pour les entreprises non établies dans l’UE car il ne leur laisse pas d’autre choix que de s’immatriculer à la TVA en France. Une fois immatriculées à la TVA en France, ces dernières peuvent également recourir au régime 40 ouvrant droit à l’autoliquidation de la TVA, mécanisme plus simple d’application et également neutre sur le plan de la trésorerie.

Par Evguenia DEREVIANKINE , avocate associée,

et Matthieu LEVASSEUR , juriste

16 février 2026

[1] Ces données peuvent varier si le bureau de présentation des marchandises n’est pas situé en France.

[2] Cour des Comptes européennes (2025), Fraude à la taxe sur la valeur ajoutée sur les importations (p.12)

[3] Listé dans l’arrêté du 15 mai 2013 fixant la liste des pays non-membres de |’Union européenne avec lesquels la France dispose d’un instrument juridique relatif à l’assistance mutuelle ayant une portée similaire à celle prévue par la directive 2010/24/UE du Conseil du 16 mars 2010 et par le règlement n° 904/2010 du Conseil du 7 octobre 2010.