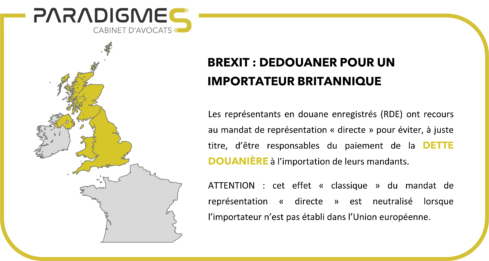

Le Code des douanes de l’Union précise que le débiteur de la dette douanière est le « déclarant » (article 77§2 du CDU). Le Code définit le « déclarant » comme étant la personne qui dépose une déclaration en douane « en son nom propre » ou la personne « au nom de laquelle » la déclaration est déposée (article 5§15 du CDU).

Pour éviter, à juste titre, d’être responsables du paiement de la dette douanière à l’import, les représentant en douane enregistrés (RDE) ont recours au mandat de « représentation directe » (article 18§1 du CDU). Ce mandat leur permet d’agir auprès de l’Administration douanière « au nom et pour le compte » de l’importateur, laissant à ce dernier la qualité de « déclarant » et donc, la charge du paiement de la dette douanière.

Reste que le Code des douanes de l’Union exige que le « déclarant » soit établi dans l’Union européenne (article 170§2 du CDU). Si l’importateur n’est pas établi dans l’Union européenne, la qualité de « déclarant » revient de facto …au RDE, et ce, quand bien même l’importateur étranger lui donne un mandat de « représentation directe ».

L’importateur étranger sera, bien entendu, solidairement responsable du RDE du paiement de la dette douanière, car le Code prévoit que la personne « pour le compte de laquelle » la déclaration est établie est solidairement responsable de son paiement (article 77§2 du CDU). Mais ce « prix de consolation » reste bien mince si l’importateur étranger se défile, connaissant les difficultés de recouvrement des dettes à l’étranger.