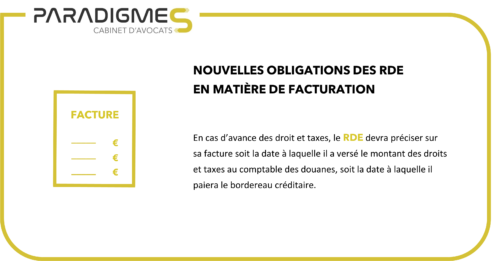

Le code des douanes national va être prochainement modifié.

Le RDE devra désormais préciser distinctement sur sa facture, s’il bénéficie de l’option de paiement différé garantie par le crédit d’enlèvement, la date à laquelle il paiera le bordereau créditaire au comptable des douanes.

L’absence de cette mention expose le RDE à une amende de 3 700 euros par facture non conforme.

Textes de référence :

Nouvel article 87 :

« Outre les mentions obligatoires prévues au II de l’article 289 du code général des impôts, le représentant en douane mentionne sur les factures émises pour ses mandants la date de versement au comptable des douanes des droits et taxes acquittés à l’importation en application de l’article 114 du présent code » ;

Article 431 bis 3° modifié :

« Est passible d’une amende de 3 700 € :

3° Toute infraction aux dispositions du b de l’article 69, de l’article 71, de l’article 87 et du 2 de l’article 117»