par Evguénia DEREVIANKINE | 1 Mar, 2021 | Actualités

Le projet de décret précisant les nouvelles modalités de la cessation d’activité des ICPE instaurées par la loi « ASAP » de décembre 2020 est en cours de consultation.

A partir du 1er juin 2022, l’exploitant aurait l’obligation de faire attester l’accomplissement des différentes étapes de la cessation d’activité par des entreprises certifiées dans le domaine des sites et sols pollués. Ces entreprises valideront ainsi i) la mise en sécurité du site, ii) l’adéquation des mesures prévues dans le mémoire de réhabilitation et iii) la mise en œuvre des travaux de réhabilitation. Les services préfectoraux, destinataires des attestations, auront deux mois pour réagir, à défaut de quoi la validation donnée pas les entreprises privées vaudra achèvement de la cessation d’activité

par Evguénia DEREVIANKINE | 19 Jan, 2021 | Actualités

La réglementation actuelle fixant les règles de mise sur le marché des matériaux et objets destinés à entrer en contact avec les denrées alimentaires (règlement CE n°1935/2004) est basée sur le principe d’établissement des listes des substances autorisées à entrer dans la composition desdits matériaux et objets. L’élaboration de telles listes, qui devait se faire prioritairement au niveau européen, n’a toutefois pas prospéré, laissant place à l’établissement d’une multitude de listes nationales. A ce jour, seules les substances entrant dans la composition des matériaux et objets en matière plastique ont pu faire l’objet d’un consensus au niveau européen et donner lieu à l’établissement d’une liste de substances commune (règlement UE n°10/2011). Le reste des matériaux demeure régi par des règles propres à chaque Etat membre, ce qui nuit à la sécurité des consommateurs et complexifie la libre circulation des marchandises à l’intérieur de l’UE.

Saisie de la problématique, la Commission européenne envisage de modifier en profondeur le règlement CE n°1935/2004. L’accent ne serait plus mis sur les listes des substances autorisées à entrer dans la composition des matériaux et objets en contact avec les denrées alimentaires mais plutôt sur la définition d’un niveau général de sécurité auxquels ces matériaux et objets devraient se conformer. Les fabricants et utilisateurs des matériaux et objets en contact avec les denrées alimentaires devraient déterminer unilatéralement les procédures à mettre en place pour garantir l’atteinte du niveau de sécurité fixé. La robustesse des procédures serait contrôlée a postériori, bien que le recours à des organismes tiers d’évaluation de la conformité serait également envisagé. Enfin, la règle de « listes » ne serait pas complétement abandonnée : elle ne viserait plus, en revanche, que les substances dont la présence devrait être évitée. Les substances concernées y seraient classées par niveau de danger, à établir en coopération avec les agences européennes concernées (ECHA et EFSA).

Quel avenir cette réforme réserve-t-elle aux matériaux issus du recyclage ? Risque-t-on d’aboutir à l’exclusion des substances issues du recyclage dans les matériaux et objets susceptibles d’entrer en contact avec les denrées alimentaires ? Risque-t-on le retour au suremballage (voir notre article « Carton recyclé en contact avec des aliments ») ? La question est ouverte. Bien que la Commission ait exprimé le souhait de ne pas entraver les objectifs de recyclage par la reforme à venir, il est fort probable que l’accent soit mis davantage sur l’emploi des matériaux recyclables dans les emballages alimentaires que sur l’intégration des matières issues du recyclage dans ces mêmes emballages (voir les souhaits exprimés par la Commission dans sa Stratégie « De la ferme à la table »).

La consultation des parties prenantes est en cours et leur retour est attendu au plus tard le 29 janvier 2021.

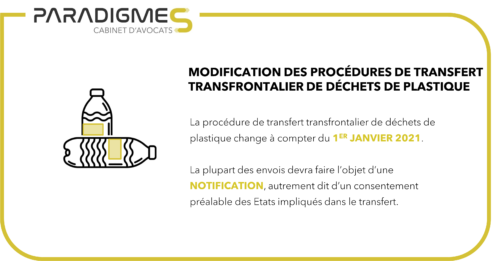

par Evguénia DEREVIANKINE | 2 Jan, 2021 | Actualités

La procédure de transfert transfrontalier de déchets de plastique change à compter du 1er janvier 2021 (règlement modificatif du règlement 1013/2006 publié le 22 décembre 2020).

Sommairement, le régime de circulation des déchets de plastique sera désormais le suivant :

- déchets de plastique « dangereux » (incorporant des constituants dangereux) ou « difficilement recyclables » (mélanges de résines) :

-

- interdits à la circulation en dehors des pays de l’OCDE

- autorisés à la circulation sous notification entre les pays de l’OCDE

- autorisés à la circulation sous notification à l’intérieur de l’UE (sauf pour une partie des flux multi-résines, autorisés en circulation sans notification, sous annexe VII)

- déchets de plastique « facilement recyclables » (flux mono-résines) :

-

- autorisés à la circulation sous notification en dehors des pays de l’OCDE (sauf si le pays de destination annonce accepter ces déchets sans notification dans le cadre d’une consultation actuellement en cours)

- autorisés à la circulation sous annexe VII en dehors des pays de l’OCDE si le pays de destination annonce accepter ces déchets sans notification dans le cadre d’une consultation actuellement en cours (les réponses vont être centralisées dans la prochaine révision du règlement 1418/2007)

- autorisés à la circulation sous annexe VII entre les pays de l’OCDE et à l’intérieur de l’UE

La définition des flux mono-résines (flux « constitués presque exclusivement » des résines énumérées par le règlement, avec un faible taux « d’impuretés ») va, quant à elle, être prochainement précisée par la Commission européenne, à l’issue de la concertation menée actuellement auprès des Etats membres de l’UE et des parties prenantes.

A lire également mon interview sur le sujet dans « Les États membres de l’UE ne peuvent plus envoyer leurs déchets dangereux en dehors de l’OCDE », Le Figaro, 31/12/2020

par Evguénia DEREVIANKINE | 25 Nov, 2020 | Actualités

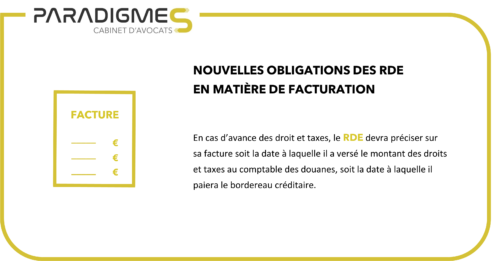

Le code des douanes national va être prochainement modifié.

Le RDE devra désormais préciser distinctement sur sa facture, s’il bénéficie de l’option de paiement différé garantie par le crédit d’enlèvement, la date à laquelle il paiera le bordereau créditaire au comptable des douanes.

L’absence de cette mention expose le RDE à une amende de 3 700 euros par facture non conforme.

Textes de référence :

Nouvel article 87 :

« Outre les mentions obligatoires prévues au II de l’article 289 du code général des impôts, le représentant en douane mentionne sur les factures émises pour ses mandants la date de versement au comptable des douanes des droits et taxes acquittés à l’importation en application de l’article 114 du présent code » ;

Article 431 bis 3° modifié :

« Est passible d’une amende de 3 700 € :

3° Toute infraction aux dispositions du b de l’article 69, de l’article 71, de l’article 87 et du 2 de l’article 117»

Texte du projet de loi