Le Code des douanes de l’Union précise que le débiteur de la dette douanière est le « déclarant » (article 77§2 du CDU). Le Code définit le « déclarant » comme étant la personne qui dépose une déclaration en douane « en son nom propre » ou la personne « au nom de laquelle » la déclaration est déposée (article 5§15 du CDU).

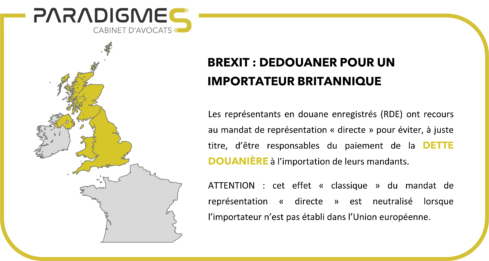

Pour éviter, à juste titre, d’être responsables du paiement de la dette douanière à l’import, les représentant en douane enregistrés (RDE) ont recours au mandat de « représentation directe » (article 18§1 du CDU). Ce mandat leur permet d’agir auprès de l’Administration douanière « au nom et pour le compte » de l’importateur, laissant à ce dernier la qualité de « déclarant » et donc, la charge du paiement de la dette douanière.

Reste que le Code des douanes de l’Union exige que le « déclarant » soit établi dans l’Union européenne (article 170§2 du CDU). Si l’importateur n’est pas établi dans l’Union européenne, la qualité de « déclarant » revient de facto …au RDE, et ce, quand bien même l’importateur étranger lui donne un mandat de « représentation directe ».

L’importateur étranger sera, bien entendu, solidairement responsable du RDE du paiement de la dette douanière, car le Code prévoit que la personne « pour le compte de laquelle » la déclaration est établie est solidairement responsable de son paiement (article 77§2 du CDU). Mais ce « prix de consolation » reste bien mince si l’importateur étranger se défile, connaissant les difficultés de recouvrement des dettes à l’étranger.

L’arrêté du 2 octobre 2020 modifie la procédure de caractérisation des combustibles solides de récupération (CSR) préparés en vue de leur utilisation dans des installations de production de chaleur ou d’électricité relevant de la rubrique ICPE 2971.

Les éléments traces à détecter se limitent désormais aux seuls éléments « pertinents » au regard des déchets entrants. La caractérisation s’opère sur un échantillon représentatif de la production et non plus lot par lot.

L’Allemagne a mis en consultation un projet de décret restreignant l’utilisation de la pâte de papier recyclée dans les emballages pouvant entrer en contact avec les denrées alimentaires. La restriction est motivée par le risque de transfert vers les aliments d’hydrocarbures ou d’huiles minérales présents dans les vieux papiers/cartons (résidus de désencrage etc).

L’utilisation de la pâte de papier recyclée dans la fabrication des emballages alimentaires primaires et secondaires (cartons de livraison, supports cartonnés de légumes, boites individuelles en cartonnette, boites à pizza, sacs en papier, etc.) ne sera donc possible qu’à condition de prouver qu’il ne peut pas y avoir de transfert d’hydrocarbures ou d’huiles minérales que ces emballages peuvent contenir vers les aliments qu’ils serviront à conditionner.

Cette condition sera remplie lorsque le fabricant du carton d’emballage recouvrera les fibres recyclées par des fibres vierges en couche suffisamment épaisse ou encore par des matériaux isolants, tels que le plastique ou l’aluminium.

Cette condition sera également remplie lorsque le client du papetier justifiera n’utiliser les cartons recyclés qu’à des fins d’emballage des denrées alimentaires suremballés, le suremballage jouant alors le rôle de la barrière fonctionnelle.

Les produits alimentaires ayant été en contact avec les emballages en carton recyclé sans barrière fonctionnelle seront interdits à la consommation, tout comme la vente d’emballages en carton recyclé sans barrière fonctionnelle ou sans attestation sur l’honneur du client de l’absence de leur affectation au conditionnement des denrées alimentaires non suremballées.

D’après l’étude faite par les autorités allemandes, la mesure projetée concernera chaque deuxième emballage en carton actuellement utilisé par l’industrie alimentaire allemande. La mesure va certainement s’étendre, à terme, à d’autres États de l’UE, le sujet étant depuis longtemps « dans les tuyaux » des différentes administrations.