par Evguénia DEREVIANKINE | 23 Nov, 2020 | Paradigmes Actualités

La Cour de Justice de l’Union européenne (CJUE) juge que le paiement réalisé par l’acheteur au vendeur en contrepartie de l’octroi, par ce dernier, d’un droit de distribution exclusive des marchandises concernées sur un territoire donné, constitue un élément de la valeur en douane desdites marchandises (CJUE, 19 novembre 2020, C-775/19, 5th AVENUE Products Trading).

Il s’agit d’une première décision abordant clairement la problématique de la valorisation du droit de distribution exclusive, souvent « noyé » dans le droit d’usage des droits de propriété intellectuelle.

En 1976, la Cour avait déjà jugé qu’un « contrat par lequel le fournisseur étranger d’un produit concède à l’acheteur national (…) des droits de distribution territorialement délimités contre paiement des redevances » constituait un élément caractéristique des « liens » unissant l’acheteur et le vendeur, pouvant amener les autorités douanières à douter de la sincérité de la valeur transactionnelle retenue au titre de la valeur en douane déclarée (CJCE, 17 février 1977, C-82/76, Farbwerke Hoechst). Elle n’a pas eu depuis d’occasion d’aller plus loin dans son raisonnement.

CJUE, 19 novembre 2020, C-775/19

par Evguénia DEREVIANKINE | 18 Nov, 2020 | Paradigmes Actualités

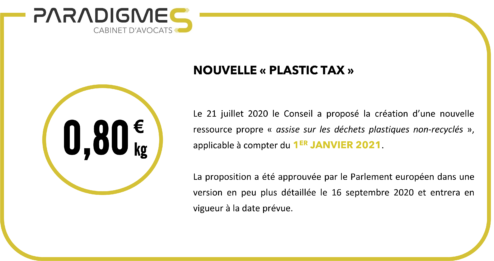

La « Plastic tax » (ou « Taxe plastique »), comme il est devenu commun de l’appeler, entrera en vigueur le 1er janvier 2020.

Il ne s’agit pourtant pas d’une taxe à proprement parler mais d’une contribution que chaque Etat-Membre devra reverser à l’Union européenne.

Contrairement à ce qui a été initialement annoncé, l’assiette de la contribution n’inclura pas non plus tous les « déchets plastiques non recyclés », mais uniquement les tonnages de déchets d’emballage en plastique non-recyclés, mesurés sur la base des données statistiques sur les quantités d’emballages mises sur le marché, collectées et triées chaque année par catégories, transmises par les Etats en application du Règlement CE 2150/2002.

La contribution que la France devra verser à l’UE avoisinera, d’après les premiers calculs, 1,3 milliards d’euros, ce qui correspond à environ 2,2 millions de tonnes d’emballages en plastique mis sur le marché et non recyclés en France.

La France ne devrait pas traduire la contribution qu’elle aura à payer à l’UE par une taxe applicable aux emballages en plastique non recyclable car un tel exercice risque de se heurter au principe de l’universalité budgétaire, qui interdit, sauf quelques rares exceptions, l’affectation des recettes déterminées à la couverture d’une dépense particulière.

La France pourra, en revanche, prendre des mesures visant à diminuer indirectement la contribution dont elle sera redevable, encourageant la diminution du recours aux emballages en plastique et encourageant leur collecte, tri et recyclage.

La France a d’ores et déjà interdit :

- le recours à certains emballages plastiques spécifiques selon un calendrier adapté ;

- la distribution gratuite de bouteilles en plastique contenant des boissons dans les établissements recevant du public, dans les locaux à usage professionnel et dans le cadre d’évènements festifs, culturels ou sportifs à compter du 1er janvier 2021.

Elle a également annoncé d’autres mesures visant à interdire tout recours à l’emballage en plastique à usage unique d’ici 2040.

S’y ajoutent également les mesures :

- d’extension des consignes de tri à l’ensemble des déchets d’emballages en plastique, à rendre opérationnelle avant 2022 ;

- d’exclusion des objets en plastique à usage unique de la commande publique ;

- de mise en place d’une pénalité applicable aux emballages plastiques qui ne peuvent pas intégrer une filière de recyclage en fin de vie, selon une trajectoire progressive, à introduire par les éco-organismes au plus tard le 1er janvier 2020, dont affectation sera encore à décider.

Une nouvelle augmentation de la TGAP n’est pas non plus exclue.

par Evguénia DEREVIANKINE | 17 Nov, 2020 | Paradigmes Actualités

En discussion depuis de nombreuses années, l’arrêté fixant les critères de sortie du statut de déchet des terres excavées est sur le point de paraître.

Sa dernière mouture est désormais disponible.

Le texte prévoit davantage de mesures de traçabilité et de contrôles mais ne limite pas la possibilité de mise en œuvre des opérations de sortie du statut de déchet aux seules plateformes relevant du statut des ICPE.

Les guides fixant les caractéristiques des terres pouvant accéder au dispositif et leurs usages sont listés ci-après :

- Acceptabilité de matériaux alternatifs en techniques routières – Évaluation environnementale (CEREMA -ex-SETRA- 2011)

- Acceptabilité de matériaux alternatifs en techniques routières – Les matériaux de déconstruction issus du BTP (CEREMA – 2016)

- Guide de valorisation hors site des terres excavées issues de sites et sols potentiellement pollués dans des projets d’aménagement (DGPR – 2020)

- Guide de valorisation hors site des terres excavées non issues de sites et sols pollués dans des projets d’aménagement (DGPR – 2020)

Liens utiles:

Projet d’arrêté v 02 11 2020

Acceptabilité de matériaux alternatifs en techniques routières CEREMA

Acceptabilité de matériaux alternatifs en techniques routières SETRA

Guide de valorisation hors site des terres excavées issues de sites et sols potentiellement pollués dans des projets d’amé

Guide de valorisation hors site des terres excavées non issues de sites et sols pollués dans des projets d’aménagement

MAJ du 29/06/2021: L’arrêté définitif a été publié le 27 juin 2021

par Evguénia DEREVIANKINE | 20 Oct, 2020 | Paradigmes Actualités

La loi du 10 février 2020 dite AGEC oblige les maitres d’ouvrage envisageant d’entreprendre des travaux de démolition ou de réhabilitation d’une certaine envergure d’effectuer un diagnostic préalable des matériaux pouvant être réemployés et valorisés, en indiquant les filières de recyclage recommandées (article L.111-10-4 du code de la construction et de l’habitation ; diagnostic dit « produits, matériaux et déchets »).

Pour les chantiers plus modestes, la loi a prévu une « simple » obligation d’information sur les modalités d’enlèvement et de gestion des déchets de chantier à faire figurer par les entreprises de travaux sur les devis établis (L.541-21-2-3 du code de l’environnement). A regarder de près, cette obligation ne sera pourtant pas si « simple » à mettre en œuvre qu’il n’y paraît. L’entreprise devra, d’après le décret, anticiper sur son devis

- les quantités de déchets qui seront générés durant le chantier, par nature de déchets,

- l’effort de tri qu’elle pourra réaliser à la source, en fonction des typologies de déchets,

- les points de collecte où elle déposera les déchets issus du chantier, nommément identifiés,

- ainsi que l’estimation du coût de prise en charge desdits déchets,

le tout sous peine d’une amende administrative de 15 000 euros.

On retrouve donc le même diagnostic « produits, matériaux et déchets » que pour les chantiers d’envergure, seulement décliné au « petits chantiers ».

En somme : beaucoup de travail en amont pour les petites et moyennes entreprises du BTP pour fournir un devis dont la gratuité ne saura pas être remise en cause…

N’était-il pas plus judicieux d’étendre tout simplement le diagnostic prévu à l’article L.111-10-4 du code de la construction et de l’habitation à tout chantier, en reportant son coût sur le maitre d’ouvrage ? La multiplication des missions et la mutualisation des connaissances acquises par les diagnostiqueurs en aurait rendu le coût juste et abordable.

Mise à jour du 2 décembre 2020: tenant compte de ces critiques, l’Administration s’est engagée à proposer une nouvelle rédaction simplifiée de l’arrêté d’application du texte.

par Evguénia DEREVIANKINE | 15 Oct, 2020 | Paradigmes Actualités

Le Code des douanes de l’Union précise que le débiteur de la dette douanière est le « déclarant » (article 77§2 du CDU). Le Code définit le « déclarant » comme étant la personne qui dépose une déclaration en douane « en son nom propre » ou la personne « au nom de laquelle » la déclaration est déposée (article 5§15 du CDU).

Pour éviter, à juste titre, d’être responsables du paiement de la dette douanière à l’import, les représentant en douane enregistrés (RDE) ont recours au mandat de « représentation directe » (article 18§1 du CDU). Ce mandat leur permet d’agir auprès de l’Administration douanière « au nom et pour le compte » de l’importateur, laissant à ce dernier la qualité de « déclarant » et donc, la charge du paiement de la dette douanière.

Reste que le Code des douanes de l’Union exige que le « déclarant » soit établi dans l’Union européenne (article 170§2 du CDU). Si l’importateur n’est pas établi dans l’Union européenne, la qualité de « déclarant » revient de facto …au RDE, et ce, quand bien même l’importateur étranger lui donne un mandat de « représentation directe ».

L’importateur étranger sera, bien entendu, solidairement responsable du RDE du paiement de la dette douanière, car le Code prévoit que la personne « pour le compte de laquelle » la déclaration est établie est solidairement responsable de son paiement (article 77§2 du CDU). Mais ce « prix de consolation » reste bien mince si l’importateur étranger se défile, connaissant les difficultés de recouvrement des dettes à l’étranger.

par Evguénia DEREVIANKINE | 13 Oct, 2020 | Paradigmes Actualités

L’arrêté du 2 octobre 2020 modifie la procédure de caractérisation des combustibles solides de récupération (CSR) préparés en vue de leur utilisation dans des installations de production de chaleur ou d’électricité relevant de la rubrique ICPE 2971.

Les éléments traces à détecter se limitent désormais aux seuls éléments « pertinents » au regard des déchets entrants. La caractérisation s’opère sur un échantillon représentatif de la production et non plus lot par lot.